La Ley N.° 32434, publicada en el diario oficial El Peruano, establece un nuevo marco normativo y tributario para el agro peruano. Su vigencia es inmediata desde el día siguiente a la publicación (11 de septiembre de 2025) salvo las disposiciones vinculadas al Impuesto a la Renta y al IGV, que aplicarán a partir del 1 de enero de 2026. La norma busca integrar a los pequeños productores y empresas agrarias al sistema tributario, otorgando incentivos diferenciados y herramientas de formalización que combinan alivio fiscal con desarrollo sostenible.

1. Quiénes son los beneficiarios y hasta dónde llegan los límites

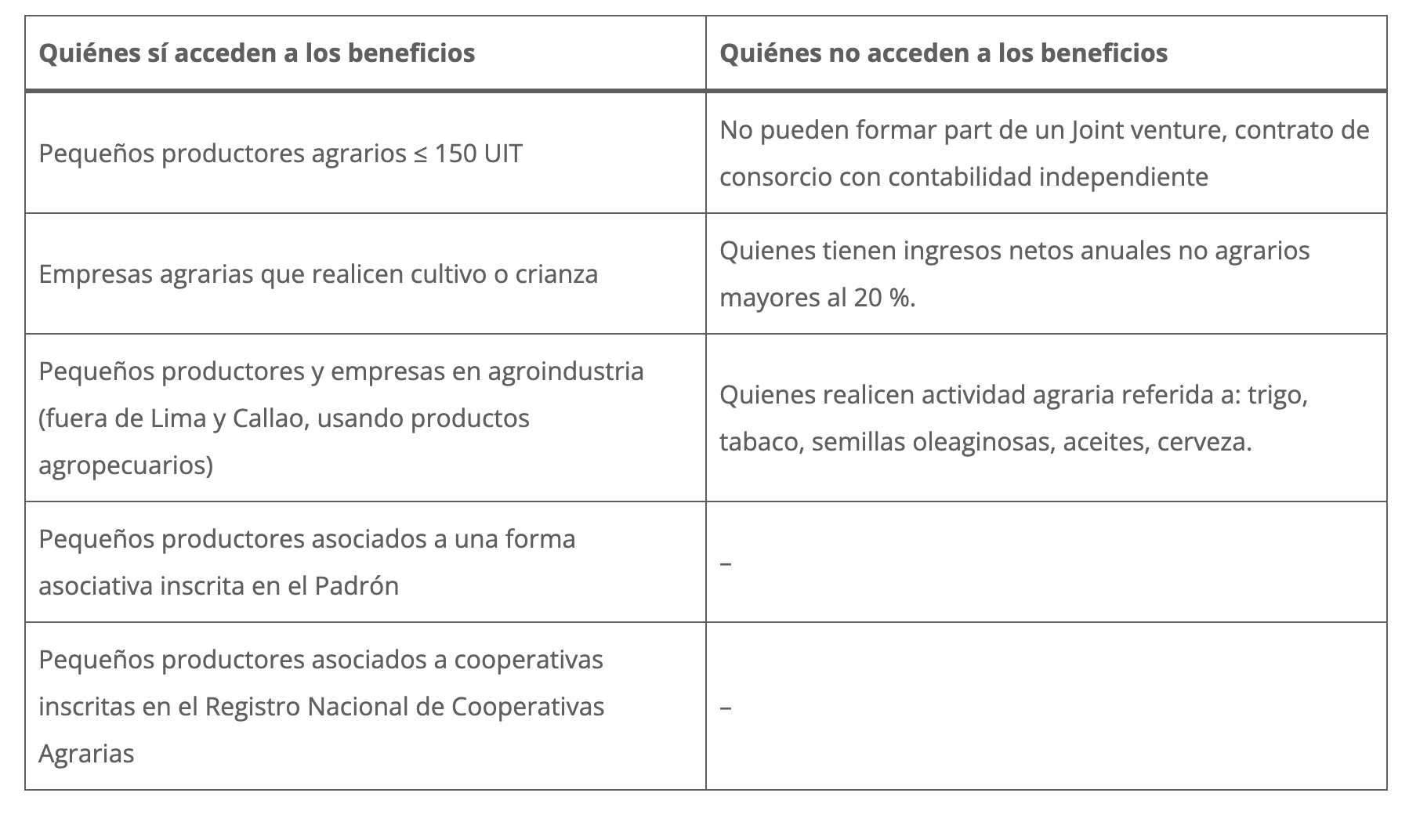

El artículo 4 de la Ley N.° 32434 establece de manera precisa quiénes pueden acogerse a los beneficios de este nuevo régimen agrario.

En primer lugar, se incluyen a los pequeños productores agrarios y a las empresas agrarias que desarrollen principalmente actividades de cultivo o crianza. Este reconocimiento sitúa a la producción primaria como núcleo del sistema, asegurando que los incentivos lleguen a quienes trabajan directamente con la tierra y la ganadería.

En segundo lugar, el mismo artículo amplía el alcance a los pequeños productores y empresas agrarias que realicen, de forma directa y principal, actividad agroindustrial, siempre que esta utilice principalmente productos agropecuarios y se desarrolle fuera de Lima Metropolitana y de la Provincia Constitucional del Callao. Con ello, la ley busca promover la descentralización y el desarrollo de la agroindustria en regiones del país que requieren mayor impulso.

El pequeño productor agrario o una empresa agraria deben desarrollar principalmente actividades de cultivo o crianza, o actividad agroindustrial, lo que implica que los ingresos netos que obtenga del desarrollo de actividades distintas de las antes mencionadas no superen el 20 % del total de sus ingresos netos anuales.

El legislador aclara además qué debe entenderse por actividad agroindustrial directa. Conforme al artículo 4, los pequeños productores realizan esta actividad cuando la forma asociativa a la que pertenecen les presta de manera exclusiva el servicio de procesamiento y/o transformación de sus productos. Esta precisión es clave, pues permite que los productores individuales participen en procesos industriales sin perder su condición de pequeños, siempre que lo hagan a través de estructuras asociativas.

El mismo dispositivo también regula la forma de participación de los productores en organizaciones colectivas. Así, los pequeños productores inscritos en el padrón solo pueden asociarse a una forma asociativa, a través de la cual comercializarán sus productos, siempre que esta se encuentre también inscrita en el Padrón de Productores Agrarios. De manera complementaria, se reconoce la posibilidad de integrarse a una cooperativa, pero únicamente si esta está debidamente inscrita en el Registro Nacional de Cooperativas Agrarias.

Finalmente, el artículo 4 establece una limitación importante: los joint venture, consorcios y demás contratos de colaboración empresarial con contabilidad independiente no pueden tener como parte contratante a pequeños productores agrarios ni a formas asociativas. Esta exclusión protege a los productores frente a esquemas de negocios que podrían desnaturalizar su condición y desviar los beneficios hacia estructuras empresariales más complejas.

En síntesis, el alcance de la ley se centra en proteger al pequeño productor y a las empresas agrarias genuinas, impulsando la asociatividad y la agroindustria descentralizada, pero cerrando el paso a figuras que podrían aprovechar de manera indebida los incentivos tributarios.

Información completa en nuestro canal de YouTube